2024.05.02.

Az OPG rendszer több esetben a letöltéseknél hibát jelez. Kérjük, hogy a lekérdezést ismételjék meg később, az okát egyelőre nem sikerült meghatározni.

2021.11.30.

A Listák / Táblázatok menüpontban letölthető egy új lekérdezés, ami a kiegyenlített vevőket és a KATA-s szállítókat összesíti.

2021.10.04.

Rövidesen elérhetővé válik az infotéka Napló.NET programban a szállítói számlák letöltése a NAV online rendszeréből és a vevői számlák feldolgozása a számlázó programokban kötelezően előírt funkció (adóhatósági ellenőrzési adatszolgáltatás) fájl adataiból, ami alapján a vevői számlák is a NAV oldaláról kerülnek letöltésre.

A biztonságos kommunikáció érdekében a program által elvárt Framework verziónak legalább 4.6.1 számúnak kell lennie, Amennyiben használja a gépén az infotéka Kontír.NET vagy infotéka Bér.NET programokat, akkor ez a feltétel biztosan teljesül. Egyébként ellenőrizze, hogy az elvárt verzió telepítve van-e a gépén. Enélkül a frissítésre került program nem lesz elindítható.

2021.01.24.

A 2165M-02 összesítő jelentés változásai.

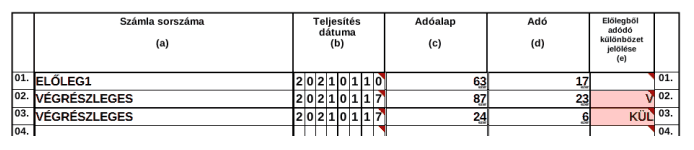

Ha az adóalany termékbeszerzés vagy szolgáltatás igénybevétele kapcsán az Áfa tv. 59.§ szerint előleget fizetett, az ügylet teljesítéséről kibocsátott, kiállított számla, számlával egy tekintet alá eső okiratról és egyidejűleg a fizetett előleg figyelembevételével adódó különbözetről is adatot kell, hogy szolgáltasson. Az előlegből adódó különbözet jelölése elnevezésű (e) oszlopba kizárólag akkor kell jelölést tenni, ha az adóalany a számla befogadójaként az ügylet teljesítéséről kibocsátott, kiállított számláról (vagyis az adóalany által befogadott, úgynevezett végszámláról) szolgáltat adatot. Ilyen esetben az úgynevezett végszámla adatairól két sorban kell nyilatkozni, és mindkét sorban ki kell tölteni az e) oszlopot. Az egyik sorban a teljesített ügylet teljes adóalap- és adóösszegét kell feltüntetni, melyhez kacsolódóan az e) oszlopban a „V- végszámla” jelölést kell szerepeltetni. Ezzel egyidejűleg a következő sorban ismét szerepeltetni kell a végszámla adatait, de az adóalap és adó mezőben már csak a fizetett előleg figyelembevételével adódó különbözetről kell adatot szolgáltatni, melyhez kapcsolódóan az e) oszlopban a „KÜL- végszámla előleggel csökkentett értéke” jelölést kell kiválasztani.

Ha az adóalany a részére teljesített ügylet ellenértékét teljes egészében előlegként fizette meg, az adóalany csak az előleg megfizetését tanúsító számláról szolgáltat adatot abban az adó-megállapítási időszakról teljesítendő bevallásban, amelyben a számla alapján adólevonási jogot gyakorol. Ez esetben az e) oszlopot szintén üresen kell hagyni.

Az alábbi képernyőkép szemlélteti a helyes adatszolgáltatást egy olyan esetről, amikor az ellenszámla csak részben fedezte a végszámla összegét:

A 65M-02-K lapon a számla típusaként KT (tárgyidőszakban elszámolt korrekció) kódértéket kell megjelölni a (b) oszlopban. Az eredeti számlához tartozó, az aktuális adómegállapítási időszakot megelőzően figyelembe vett módosító számlákat az aktuális adómegállapítási időszakban nem kell szerepeltetni. Ha egy eredeti számlához a tárgyidőszakban több módosítás tartozik, akkor az adott tárgyidőszakra vonatkozó teljes számlasorozatot meg kell adni, azaz az eredeti számlát és valamennyi aktuális módosító számlát.