2024.05.02.

Az OPG rendszer több esetben a letöltéseknél hibát jelez. Kérjük, hogy a lekérdezést ismételjék meg később, az okát egyelőre nem sikerült meghatározni.

2024.03.12.

A NAV 2024.03.12-én 11:16 perckor viszzaállította a péntek esti karbatartást megelőző állapotot, így a letöltések elvileg a korábbiaknak megfelelően működnek. A módosítás olyan terheket jelentett a fejlesztőknek, amelyeket nem lehet felkészületlenül elvégezni, utólagos információk alapján. Várhatóan ez egy átmeneti állapot, 2-3 hónap múlva bevezetésre kerül az új adatlekérdezési folyamat.

2021.04.15.

A mai naptól a banki feldolgozó modulnál lekérhető a díjbekérő. Az azon szereplő dátum intervallumtól eltérően a lejárat vége 2021.07.31. lesz a nyilvántartásban. A díjbekérőn szereplő összeg megfizetésétől illetve a megfizetés időpontjától független az, hogy április 30-ig ingyenes a használata!

2021.01.24.

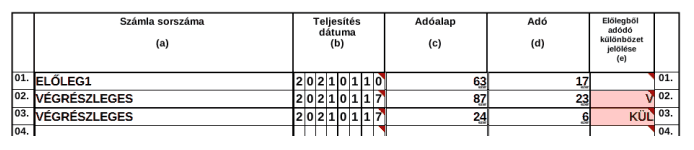

A 2165M-02 összesítő jelentés változásai.

Ha az adóalany termékbeszerzés vagy szolgáltatás igénybevétele kapcsán az Áfa tv. 59.§ szerint előleget fizetett, az ügylet teljesítéséről kibocsátott, kiállított számla, számlával egy tekintet alá eső okiratról és egyidejűleg a fizetett előleg figyelembevételével adódó különbözetről is adatot kell, hogy szolgáltasson. Az előlegből adódó különbözet jelölése elnevezésű (e) oszlopba kizárólag akkor kell jelölést tenni, ha az adóalany a számla befogadójaként az ügylet teljesítéséről kibocsátott, kiállított számláról (vagyis az adóalany által befogadott, úgynevezett végszámláról) szolgáltat adatot. Ilyen esetben az úgynevezett végszámla adatairól két sorban kell nyilatkozni, és mindkét sorban ki kell tölteni az e) oszlopot. Az egyik sorban a teljesített ügylet teljes adóalap- és adóösszegét kell feltüntetni, melyhez kacsolódóan az e) oszlopban a „V- végszámla” jelölést kell szerepeltetni. Ezzel egyidejűleg a következő sorban ismét szerepeltetni kell a végszámla adatait, de az adóalap és adó mezőben már csak a fizetett előleg figyelembevételével adódó különbözetről kell adatot szolgáltatni, melyhez kapcsolódóan az e) oszlopban a „KÜL- végszámla előleggel csökkentett értéke” jelölést kell kiválasztani.

Ha az adóalany a részére teljesített ügylet ellenértékét teljes egészében előlegként fizette meg, az adóalany csak az előleg megfizetését tanúsító számláról szolgáltat adatot abban az adó-megállapítási időszakról teljesítendő bevallásban, amelyben a számla alapján adólevonási jogot gyakorol. Ez esetben az e) oszlopot szintén üresen kell hagyni.

Az alábbi képernyőkép szemlélteti a helyes adatszolgáltatást egy olyan esetről, amikor az ellenszámla csak részben fedezte a végszámla összegét:

A 65M-02-K lapon a számla típusaként KT (tárgyidőszakban elszámolt korrekció) kódértéket kell megjelölni a (b) oszlopban. Az eredeti számlához tartozó, az aktuális adómegállapítási időszakot megelőzően figyelembe vett módosító számlákat az aktuális adómegállapítási időszakban nem kell szerepeltetni. Ha egy eredeti számlához a tárgyidőszakban több módosítás tartozik, akkor az adott tárgyidőszakra vonatkozó teljes számlasorozatot meg kell adni, azaz az eredeti számlát és valamennyi aktuális módosító számlát.

2020.09.13.

Listák / Táblázatok / ÁFA 65M02 ellenőrzés táblázat bővítése új munkalapokkal:

| • | 02 és 02-K lapok tételes és összesített kimutatásai |

| • | azoknak a bizonylatoknak a gyűjtése, amelynél az eredeti teljesítési dátum nem azonos az áfabevallás dátumával |

2020.05.15.

Honlapunkat bővítettük egy új oldallal, ahol azokat a harmadik féltől származó alkalmazásokat tesszük közzé, amelyek ügyfeleink javaslata alapján az alkalmazásainkkal történő feladatokat átláthatóbbá, gyorsabbá tehetik. Ez a lista folyamatosan bővülhet, amennyiben olyan visszajelzéseket kapunk egy alkalmazásról, hogy ezeknek a kritériumoknak megfelel. Elérhető a Hasznos oldalak / Javasolt megoldások alatt vagy a https://ugyviteliszoftver.infoteka.hu/Pages/GetPage/javasolt linkre kattintva.