Bizonyos beszerzés jellegű tételek áfa tartalmát nem vonhatjuk le egészében, pl: telefon ÁFA. Ezt az alábbi módon tudja könyvelni.

1 db szállítói bizonylat 2 db tétellel:

1. tétel : arányosítás alkalmazásával levonható

T 5

K 454

T 466

Áfagyűjtő: 94

2. tétel : arányosítás alkalmazásával nem levonható

T 5

K 454

T 867

Áfagyűjtő: 15

A bevallás 68. sorába a két tétel összevont alapja kerül és a 94-es gyűjtőkódhoz rögzített ÁFA.

Az M lapra mindkét tétel összesítve kerül rá, ugyanis az M lapon nem csak a levonható rész áfáját kell vizsgálni, hanem a teljes bizonylatét (természetesen ha a bizonylat áfa értéke eléri a 100.000 forintot)

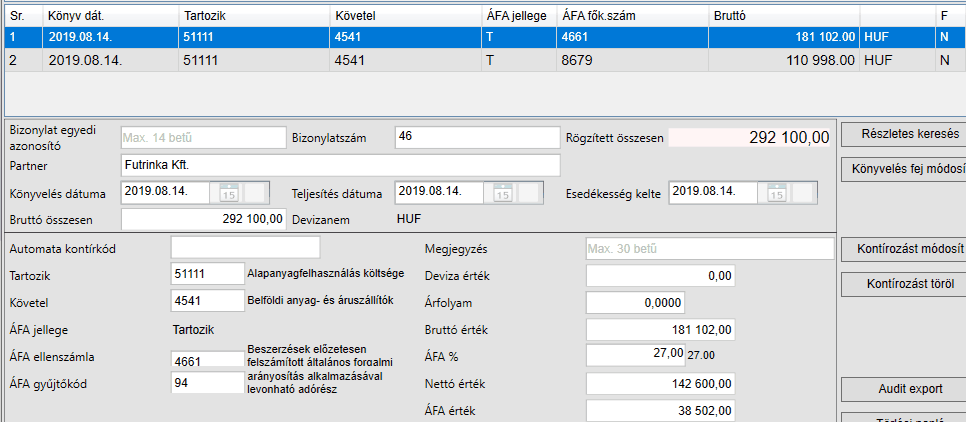

Egy konkrét példa:

A teljes bruttóból a kiszámolt levonási hányaddal meghatározott visszaigényelhető tételt könyveljük a 94-es Áfa kóddal:

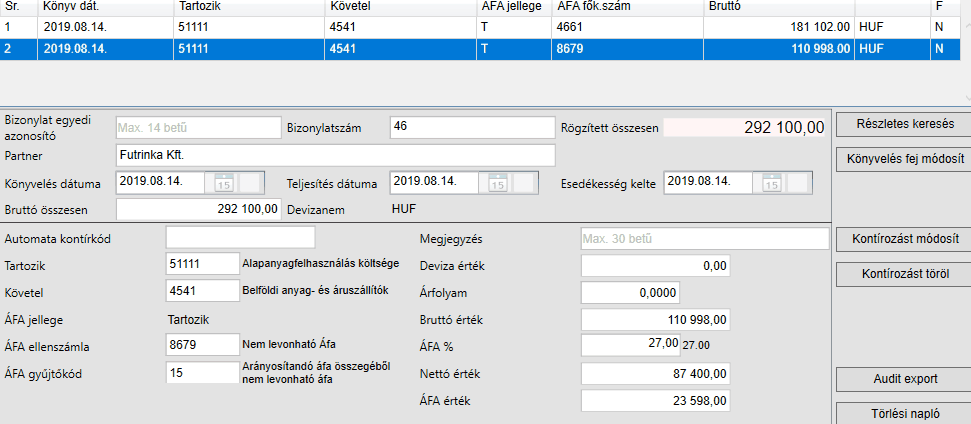

A következő tételsorba az a tétel kerül, ami a nem visszaigényelhető Áfa részt tartalmazza. Itt a 15-ös gyűjtőkód kerül felhasználásra:

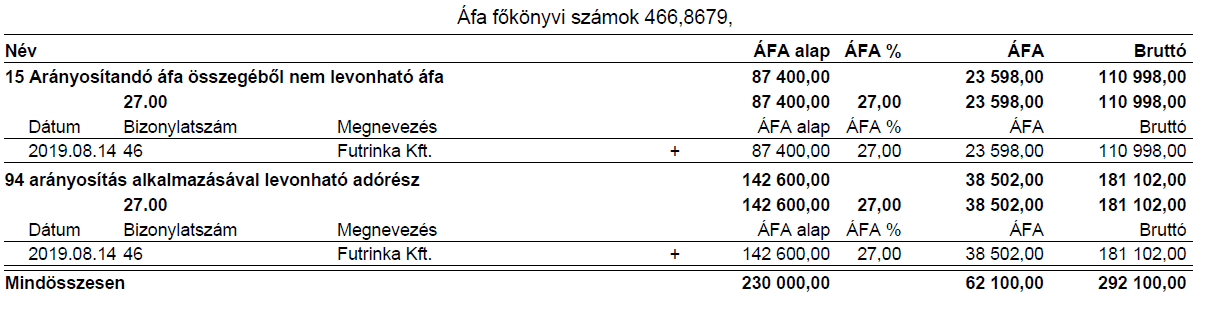

Az Áfa lista Áfa gyűjtőkóddal és a 466, 8679 főkönyvi számokkal (Természetesen, ha csak a 466-ra kérik le az Áfa listát, akkor csak a 142 600.-Ft és Áfa-ja fog látszódni):

És végül a 65-ös bevallás vonatkozó sorai: