Példa probléma:

Egy cég Bt-ből KFT-vé alakult.

2025.03.10-én kiállított 5 számlát, amik teljesítési határideje 03.25.

2025.03.15-én kiderül, hogy 03.16-tól a cég Bt-ből, KFT lesz.

Ezek után a Bt-t le kell zárni 03.15-én, és így nem lehet bevallani a kiállított számlák ÁFA-ját sem.

Jogfolytonos az átalakulás.

2025.03.16-al nyitunk egy új céget a Kft-nek.

Hogyan kell a számviteli nyitást elvégezni, hogy a nyitóval átmenjen az ÁFA fizetési kötelezettség márciusban?

Megoldás:

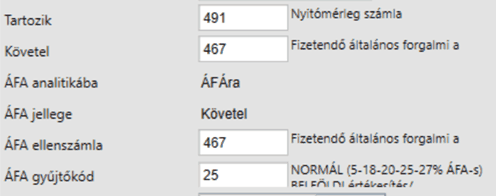

03.15-én könyvelje le a Vegyes 4-es fiókban számviteli nyitóként T491-K468-ra az áfa tartozását, de ebből vonja ki ennek a 5 számlának az ÁFÁ-ját, amelyeket a T491-K467 kell rögzíteni, szintén Vegyes könyveléssel, de az 1-es fiókba, mivel ez nem a számviteli nyitás része.

Például:

Az ÁFA analitikán ez alapján egy virtuális alap fog képződni, és az ÁFA bevallásban is megjelenik.