Számfejtés előtt elvégzendő módosítások:

1./ Amennyiben a vállalkozó korábban D, vagy V alkalmazás módban vállalkozó volt, úgy kérjük az átalányadózás előtti jogviszonyt zárják le.2./ A lezárt jogviszony után nyissanak új jogviszonyt, azonban azt ne a D, vagy a V alkalmazás módban, hanem az új, P alkalmazás módban rögzítsék, meglévő jogviszony folytatása jelöléssel.

Természetesen előzmény nélküli átalányadózó egyéni vállalkozást is a P alkalmazás módban nyissák meg.

3./ Az alkalmazás mód képernyő alsó részén jelölje, ha a vállalkozó tevékenysége középfokú végzettséget igényel.

4./ Az alkalmazás mód alapadatai menüpont alatt található, csak a P alkalmazás mód esetén aktív, jogviszony minősége menüpontban állítsák be, hogy a vállalkozást főfoglalkozásban, 36 órás munkaviszony mellett, tagsági jogviszony mellett (ahol a minimálbér utáni járulékot megfizették), vagy közép-, és felsőfokú tanulóként folytatja-e.

Amennyiben az alkalmazás minőségében az év folyamán változás történik, a megnyitott P alkalmazás módot nem kell lezárni, csak itt, ebben az alkalmazás minősége menüpontban kell az új jogviszony minőségét beállítani, (még nyugdíjba vonuló estében sem).

5./ A törzsadatok/cégadatok/adózás módja menüpontban állítsák be, hogy az adózás módja átalányadózás.

6./ Mivel az adó-, és járulékszámítás teljesen eltér a korábban megszokott, havi számfejtéstől, és mivel a fizetendő adókat, járulékokat a negyedéves bevétel alapján kell meghatározni, a számfejtést is negyedévente kell megtenni, méghozzá csak a negyedév harmadik hónapjában (vagyis március 31-ével, június 30-ával, szeptember 30-ával, és december 31-ével.

Ez alól csak az időközben nyugdíjba vonuló számfejtése tér el, az ő számfejtésük a NAV-tól kért állásfoglalás megérkezése után fog véglegesítve. Mivel a nyugdíjba vonuló a nyugdíjazást követő 30 napon belül soron kívüli bevallást köteles benyújtani, úgy a nyugdíjas időszak előtti nappal készítsünk számfejtést. Pl. május 15-étől nyugdíjas esetén az első negyedév normál (03.31-i) számfejtése után számfejtsük a 2. negyedév nem nyugdíjas időszakát 05.14-i dátummal, a vonatkozási időszak 04.01-05.14. időszak. A negyedévből hátralévő, már nyugdíjas időszakot normál módon, a negyedév utolsó napjával kell számfejteni, az időszak a példa esetében 05.15-06.30. (Természetesen a vállalkozás indításakor is már nyugdíjas esetén a számfejtés azonos a nem nyugdíjas esetével.)

7./ A számfejtés során a negyedév 3 hónapjának bevételét kell a számfejtéskor megadni, aminek 3 fajta módja lehet:

a./ kézzel kitöltjük a negyedév első, második és harmadik hónapjának bevételeit az alábbi módon:

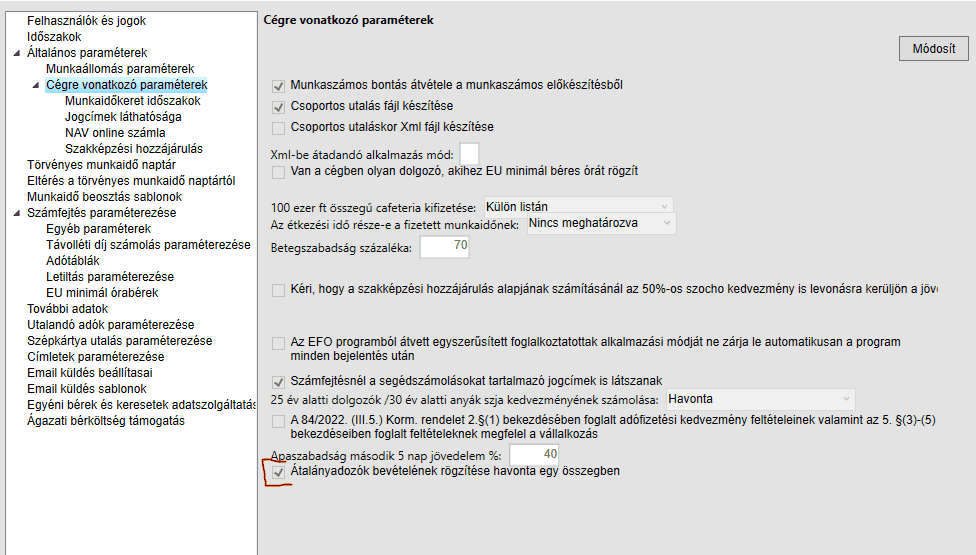

Először a Paraméterek, Cégre vonatkozó paraméterek menüpontban pipálja be a képen látható opciót (utolsó sor):

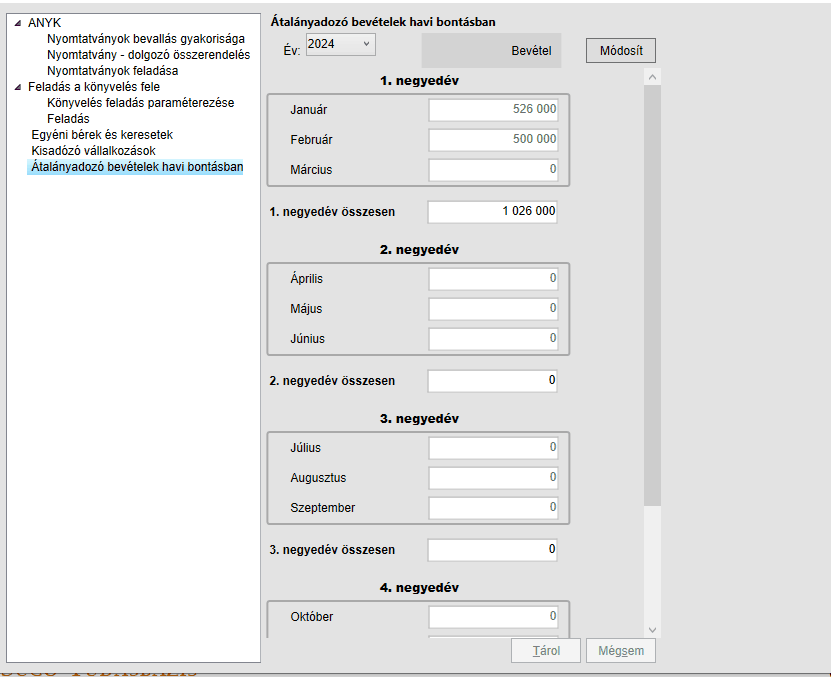

Ezután az Adatszolg. menüpontban tudja megadni az Átalányadózó bevételeit. A számfejtésbe innen fog bekerülni:

b./ amennyiben kitöltötték a paraméterek/általános paraméterek/nav online számla menüpontban a technikai kódokat, lehetőség nyílik a NAV felé beküldött számlaadatok letöltésére az adatszolgáltatás/átalányadózó egyéni vállalkozó menüpontban. Az itt letöltött számlák közül a készpénzesnek jelentett számlák automatikusan kiegyenlítettnek kerülnek rögzítésre, azonban az átutalásos számlák esetében rögzíteni kell ugyanezen a felületen a kiegyenlítés dátumát és a befolyt összeget is (több részletben kiegyenlítés esetén a részleteknek megfelelő dátumot és összeget kell rögzíteni).

A NAV online rendszerből letöltött és kiegyenlítés dátummal és összeggel kiegészített adatok a számfejtés indításakor automatikusan bekerülnek a negyedév megfelelő hónapjainak bevétel jogcímeibe.

Nyugdíjba vonuló vállalkozó esetén a számfejtés indításakor a negyedév hónapjainak jogcímkódjába a vonatkozási időszak alatt befolyt bevétel fog bekerülni. A korábbi példa esetén a május 14-i számfejtés estén a negyedév első hónapjába az áprilisban, a negyedév második hónapjába a május 1-május 14. között befolyt bevételek fognak bekerülni.

Fontos: amennyiben történt már számfejtés, és automatikusan átkerültek a bevétel adatok, ismételt számfejtés esetén ezek az adatok nem kerülnek felülírásra. Hibás, vagy hiányos adatátvétel esetén vagy kézzel kell javítani a bevétel adatokat, vagy az érintett számfejtést törölni kell, és ebben az esetben az adatátvétel ismételten megtörténik.

c./ A harmadik lehetőség, hogy nem töltik le az online adatszolgáltatás számláit a b./ pontban leírt felületen, hanem a számlákat ott kézzel rögzítik, a további munkamenet azonban azonos a b./ pontban írtakkal.

8./ A számfejtés után javasoljuk kérjék le a paraméterezett listák között szereplő átalányadózó2023 nevű listát.

9./ Készítsék el a 2358-as nyomtatvány feladását, aminél negyedéves bevallást állítsanak be, valamint a nyomtatványok bevallás gyakorisága ablakon is állítsa be, hogy negyedéves bevallás.

10./ A program korábbi verziója a P alkalmazás módban rögzített vállalkozás esetén is létrehozta az éves szabadság adatokat. Kérjük ezeket az adatokat, ha zavaróak, töröljék ki. Az újabb verzió már nem hozza létre a szabadságokat, sem alkalmazás mód rögzítésnél, sem évnyitáskor.

Már az átalányadózás járulék-, és adószámításának változásakor felmerült igény a havi számfejtésre, melyet a számítás bonyolultsága és a számolás negyedéves bevételből kiindulása miatt nem tudunk megoldani. Amennyiben havonta szeretnék a járulékot és adót fizetni, kérjük használják a több szakmai fórumon megjelent kalkulátorokat.

Köszönettel vettünk minden észrevételt, hibajelzést is, melyet továbbra is szívesen veszünk. Köszönjük türelmüket a jelenleg sem végleges paraméterezéssel kapcsolatban (ilyen az időközben nyugdíjba vonuló számfejtése), de a paraméterezés során olyan kérdések merültek fel, melyet a NAV sem tud (a mai napig sem) megválaszolni, bár az átalányadózást egy egyszerű, követhető adózási módként jelentették be, amihez már államilag elismert szakképesítést is tudnak szerezni, annyira egyszerű.