Vevők, szállítók

Indítsa el a Listák / Árfolyam nyereség, veszteség menüpontot

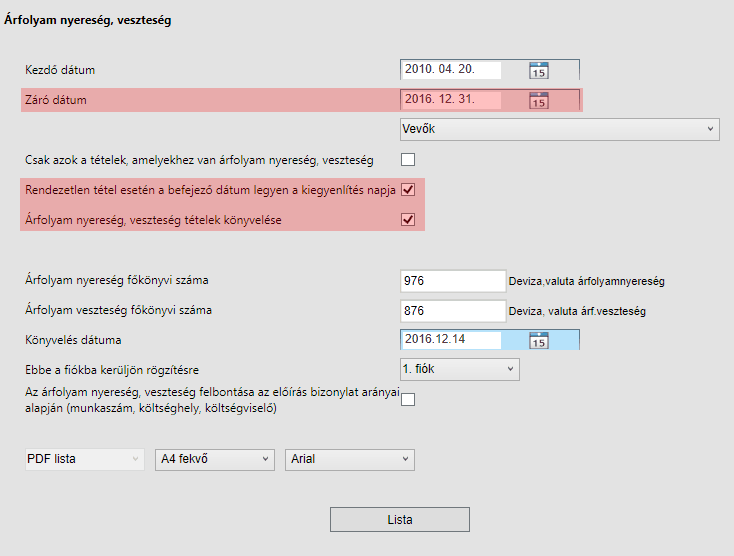

Befejező dátumnak adja meg az adott időszak végét. Az alkalmazás abban az esetben, ha a „Rendezetlen

tétel esetén a befejező dátum legyen a kiegyenlítés napja” opciót bekapcsolja, a befejező dátum

szerinti napon a tételt kiegyenlítettnek tekinti és elszámolja rá az árfolyam nyereséget vagy

veszteséget. Természetesen a valós kiegyenlítésnél az itt elszámolt összeg figyelembe vételre kerül!

Ha az „Árfolyam nyereség, veszteség tételek könyvelése” opciót is bekapcsolja, akkor a nyereség és

veszteség tételei megjelennek a könyvelés vegyes tételei között az itt meghatározott opciókkal, ahol a

véglegesítheti azokat.

Az átértékelést a vevőkre és a szállítókra külön-külön kell elvégezni!

Fontos kiemelni, hogy deviza bankból, valuta pénztárból történt kiegyenlítések esetében addig nem

tartozik a kontírozáshoz árfolyam, ameddig a deviza számlaszámok forintérték számolása nem történt

meg! Ha rendelkezik deviza bankkal, vagy valuta pénztárral, akkor a forintérték számoltatásnak

meg kell előznie az árfolyam nyereség, veszteség elkészítését!

Valuta pénztár, deviza bank

Ezeknél a főkönyvi számoknál az átértékelést manuálisan lehet elvégezni.

A december 31-ig tartó forintérték elszámolást követően a december 31-én érvényes választott bank

szerinti árfolyam és deviza egyenleg szorzatát össze kell hasonlítani a főkönyvi szám

forintegyenlegével és a különbözetet nyereségként vagy veszteségként a vegyes könyvelésen

keresztül el kell végezni úgy, hogy a fejadatoknál a partner ne legyen kitöltve. Mivel megtörténik az

átértékelés, a számviteli nyitásnál ne felejtse el kipipálni a bankra és pénztárra vonatkozó

opciót, miszerint az előző év végén történt átértékelés.