Fő szabály, hogy amiben van az előírás, abban történik a kiegyenlítés, így ha más devizában van az előírás és a kiegyenlítés, akkor technikai számlát kell közbeiktatni.

Példák:

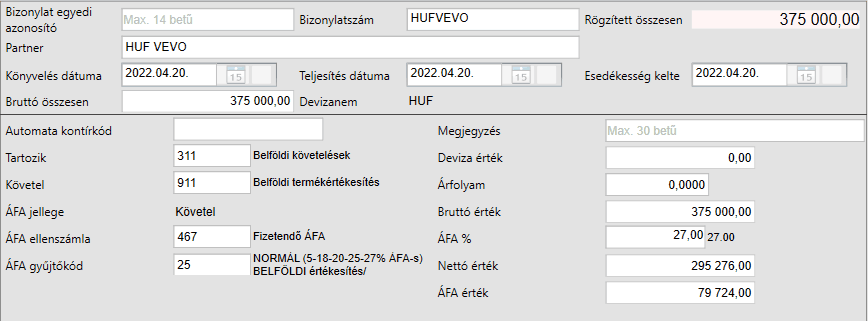

HUF vevő számla kiegyenlítése devizában:

| • | az utalás a HUF bankba érkezik |

A bank a beérkező összeget konvertálja és a kivonat szerinti forint összeg kerül könyvelésre. A különbözetet a vevővel szemben az árfolyam nyereség-veszteség főkönyvi számra kell könyvelni.

| • | az utalás deviza bankba érkezik |

A beérkező összeget ütköztető számlára kell könyvelni, a választott bank árfolyamát használva

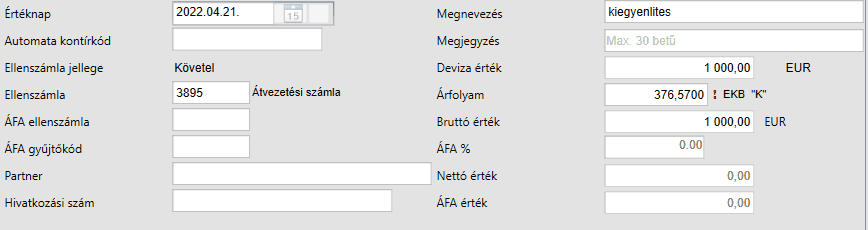

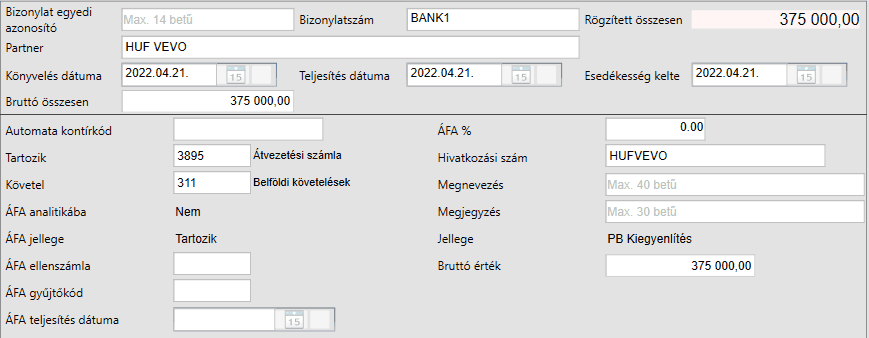

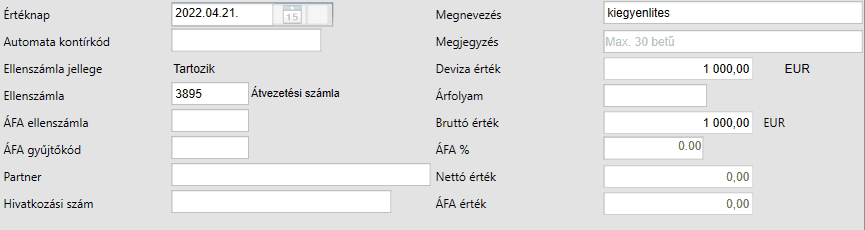

A vevő kiegyenlítése vegyes könyveléssel az átvezetési számlával szemben:

Az átvezetési számlán maradó különbözetet a vevővel szemben az árfolyam nyereség-veszteség főkönyvi számra kell könyvelni.

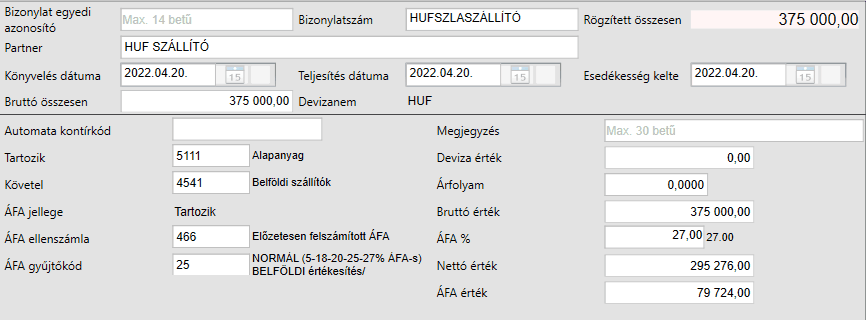

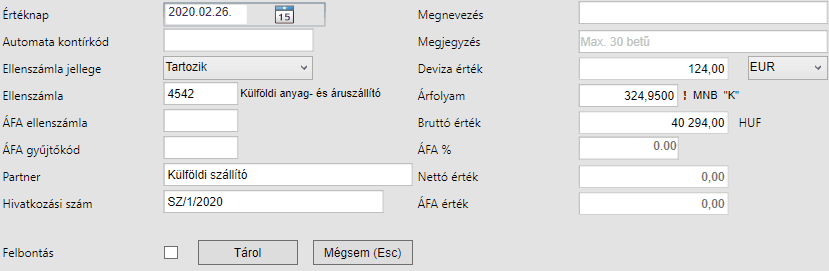

HUF szállító számla kiegyenlítése devizában:

| • | Az utalást a deviza bankból indítjuk |

Az elutalt összeget ütköztető számlára kell könyvelni. A könyv szerinti árfolyam alapján forintértéket csak a Műveletek / Deviza számlaszámok forintérték számolása menüpont végrehajtása után kap a tétel!

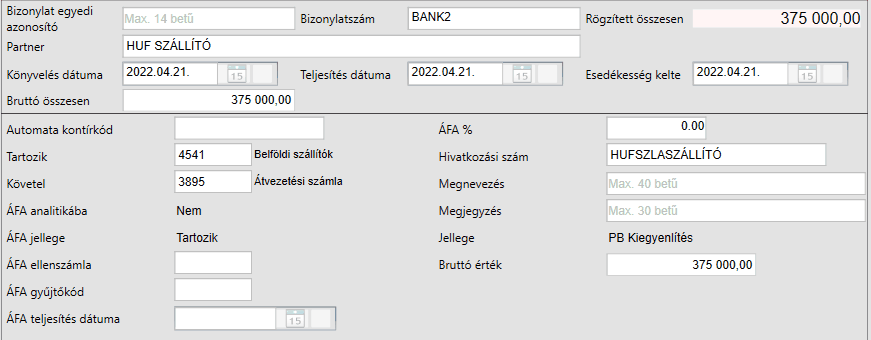

Szállító kiegyenlítése vegyes könyveléssel az átvezetési számlával szemben:

Az átvezetési számlán maradó különbözetet a szállítóval szemben az árfolyam nyereség-veszteség főkönyvi számra kell könyvelni.

Deviza számla kiegyenlítése forint bankból/bankba:

Ha forint bank esetében olyan ellenszámla számot ad meg, amelyik része az EU vagy külföldi vevőknek, szállítóknak, akkor kiegyenlítéskor elérhetővé válik a deviza neme, bank, árfolyam típus, árfolyam értéke, deviza értéke. Mivel ezt a számlaszámot nem rendeltük a deviza számlaszámokhoz, így az utalás a forint bankból/bankba történik, nem befolyásolja a deviza bank egyenlegét és így nincs hatással a Forintérték számolásra sem:

Természetesen a forintban kiegyenlített számla esetén azt a forint összeget kell könyvelnünk, ami a bankkivonaton megjelenik, emiatt ebben az esetben is keletkezik árfolyamkülönbség, amit a program már tud árfolyamkülönbségként kimutatni, és lekérve az árfolyam nyereség, veszteség menüpontban az időszak megadásával a különbözetet, az "Árfolyam nyereség, veszteség tételek könyvelése" opció jelölésével vegyes könyvelési tételt is létrehozva, annak könyvelése is elvégezhető, azt egyenként, számlánként nem kell elvégezni.

Az alábbi kiegészítő példát tudjuk adni, ha nem bankból, hanem forint pénztárból történik a kiegyenlítés:

„A felek megállapodnak, hogy az euro-t 360 ft-os árfolyamon ismerik el egymásnak, és mondjuk a számla 1000 euro

1./ vételezzen be 1000 eurót egy euro-s technikai bankba 360 ft-os árfolyamon: T: 3869 (tecnikai euro-s bank)-K: 3895

2./ fizesse ki a számlát pénztárból: T: 3895 (technikai ütköztető)-K: 3811 360000 ft

3./ fizesse ki a szállítót: T:4542-K:3869 1000 euro”