"Az Áfa tv. 2020. július 1-jétől hatályos rendelkezései a számlabefogadói adatszolgáltatást ahhoz a számlához kötik, amely számla alapján a számla befogadója – összegszerűségtől és aránytól függetlenül – adólevonási jogot gyakorol. Ennek megfelelően arról a számláról, amely alapján a számla befogadója 2020. július 1-jét magába foglaló vagy azt követő adómegállapítási időszakban adólevonási jogot gyakorol, értékhatártól függetlenül, a számlán szereplő teljes adóalapról és adóról köteles adatot szolgáltatni a belföldi összesítő jelentésben (benyújtott bevallásának ’65M lapján)."

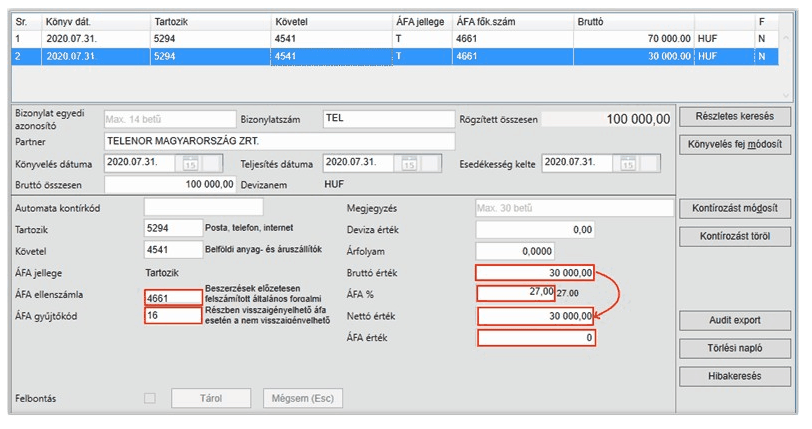

Ebbe a körbe tartozik például a telefonköltség, ahol ezen elvárás miatt mindent alapra és áfára kell bontani. A könyvelésre az alábbi megoldást javasoljuk:

A levonásnál nem figyelembe vehető rész így gyakorlatilag az eddig megszokott módon közvetlenül a költségre kerül. A 65M 02 lapra való átadáskor figyeljük, hogy ha van áfa főkőkönyvi szám és az áfakulcs nagyobb nullánál, de az áfa értéke nulla, akkor az alapra rögzített érték az M lap szempontjából bruttónak minősül.